最近、住宅ローンを利用する方の中にフラット35を利用されている方が増えてきていると言われていますよね。「ずっと固定金利の安心」というキャッチフレーズを聞きますが、フラット35と、他の住宅ローンの違いはご存知ですか?

ここではフラット35の特徴から、フラット35のメリット、デメリット、フラット35で住宅ローンを組むのに向いている人をご紹介します。

目次

フラット35は国が民間銀行と提携して提供する住宅ローン

フラット35とは、住宅金融支援機構(元は住宅金融公庫)という独立行政法人が民間の金融機関と提携して住宅ローンを貸し出す方法で、

「ずっと固定金利の安心」のキャッチフレーズのとおり、フラット35に申し込むことで最大35年間、一定の金利で住宅ローンの返済をするのが特徴。

国が住宅資金を貸すために導入した仕組みなので、個人の収入にあった借入額を申し込むことができます。

フラット35も民間の金融機関が窓口となり住宅ローンを貸し出しますが、その債権は買取ということで住宅金融支援機構が持つことになります。

長期間の固定金利はリスクも高いので、民間の金融機関には避けられやすいですが、住宅金融支援機構が融資をすることでそれをフォローする仕組みなのです。

フラット35の金利タイプ

フラット35は固定金利のみで、借入期間の間ずっと同じ金利が適用されます。最初の返済予定通りに返済できるので、安心というわけです。

金利は大きく分けて4タイプあります。

- 借入期間20年以下で売買価格の90%以下の借入(金利最安)

- 借入期間21年以上で売買価格90%以下の借入

- 借入期間20年以下で売買価格の90%超100%以下の借入

- 借入期間21年以上で売買価格90%超100%以下の借入(金利最高)

どの銀行でも同じことが言えますが、借入期間が短いほど、借入額が少ないほど金利が安くなります。

住宅金融支援機構の調査によれば、平成30年7月時点でフラット35の借入期間21年以上で、売買価格90%以下の融資金利は、1.340%の金融機関がある一方、2.010%というところもあり0.6%以上の開きがあります。※1

1.340%と言われても、民間銀行の変動金利のパーセンテージと比べると、高い気がするかもしれませんが、10年前のフラット35は金利が3%前後だったことも考えると、2%以下で35年の固定金利という現状は、実は今、大変お得な状況なのです。

※1:手数料も金融機関によって異なるので、同じフラット35でも、選ぶ金融機関の違いで差が出ることがあります。

フラット35のメリット

1.審査の条件が厳しくない

フラット35のメリットのひとつが、審査の条件が厳しくないという点です。

固定金利という以上に、審査が通りやすいという理由でフラット35が選ばれています。

民間の金融機関の住宅ローンの借入には、基本的に以下の4点は必ず条件に入ってきます。

- 正社員であること

- 勤続2年以上であること、または3年以上であること

- 年収300万円(250万円)以上であること

- 団体信用生命保険に加入できること

金融機関によっては、多少の差はあるものの、これだけの条件が揃うことで、民間の金融機関では、住宅ローンが自由に選ぶことができるようになります。

しかし、フラット35では上記のような条件がありません。

借入希望額に対して年収が十分にあるか、という点のみが審査の基準です。もちろん、過去に分割払いの延滞のような、いわゆるブラックリストになってしまうと、審査は通りませんが、民間で借りられないようなときにも頼りになるのがフラット35です。

民間の銀行で住宅ローンを組む場合は、自営業ではいくら年収があるのか分からない、収入が安定しないと言う点から審査が厳しくなってしまいます。

その点、フラット35では年収が足りているか、と言う点が基準になるので借りやすくなります。

2.雇用形態や勤続年数にも寛容的

通常の民間銀行では、雇用形態が正社員じゃないと、審査に応じてもらえないことが多く、勤続年数も3年以上のキャリアをもっていることで安心して審査に望めます。

逆に言うと、非正規雇用だったり、勤続年数が短いのは住宅ローン審査において不利になります。

その点、フラット35では、契約社員や派遣社員といった働き方でも、年収さえクリアすれば借りられるので、フラット35は様々な事情の人が住宅ローンを組むことができます。

勤続年数と言う点でも、1年未満でも借りることのできる民間の金融機関は一部にありますが、選択肢が限られます。

1年未満の勤続のときは、月収×12ヶ月で年収を割り出せるので、勤続年数で不利になることなく、審査が可能です。

正社員かどうかのような形は問わないので、アルバイトや派遣社員でも年収が足りていればフラット35では融資をしてもらえるケースも多いのです。

1番多いのは、自営業であるために民間の金融機関では借りられないときにフラット35を選ぶケースで、自営業では、経費で落として所得を申告しないことで節税をすることが往々にしてありますよね。

ただし、返済能力があるかどうかは、大前提としてフラット35でも審査対象になりますので、十分な貯蓄や、借入額に見合った収入を得ている必要があります。

その他.婚約者との収入合算ができる

フラット35は、婚約者の収入合算をして住宅ローンに申し込むこともできます。

普通の金融機関の住宅ローンでは、トラブルを避ける目的もあり、融資開始までに入籍が必要ですが、フラット35では入籍の誓約書を提出はしますが、融資開始までの入籍までは問われません。

フラット35のデメリット

良い面もあれば悪い面ももちろんあります。フラット35での借入を検討している人はデメリットもしっかり確認するようにしましょう。

1.審査に時間がかかる金融機関も

フラット35の審査期間は、通常の民間銀行よりも長い場合があり、1~1.5ヶ月ほどかかるのが一般的で、長いときは2ヶ月かかることも。

フラット35は、住宅金融支援機構が提供している住宅ローン。つまり、大元は国が運営しています。

そのため、融資するお金も税金となります。

国民の大切な税金を融資するかどうか、貸出額はいくらまでにするか、十分に考慮した上で決定する必要があるため、審査機関は一般の民間銀行よりも長いとされています。

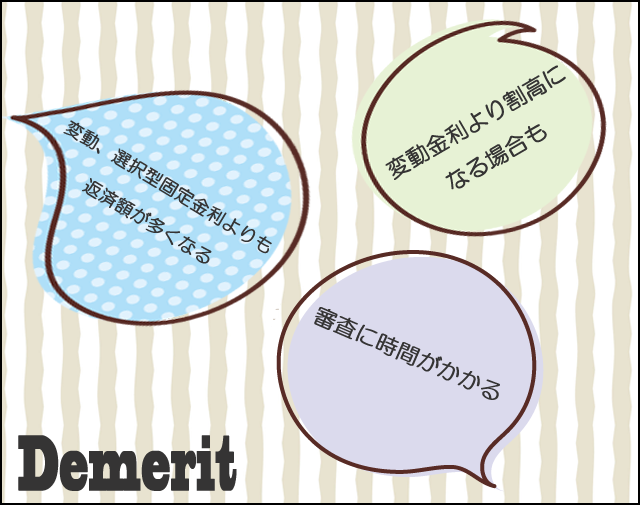

2. ずっと金利に変化がないので変動金利より割高に

ローンは、借入期間が長ければ長いほど、借入額が多いほど金利分の支払いが多くなります。

フラット35は、長期固定金利ローンのため、元々設定されている金利が、変動金利タイプや選択型固定金利タイプよりも割高になっています。

特に借入当初は、元々の金利がかなりの低金利で設定されている変動金利、需要の高いことから金利が低めに設定されている選択期間型(10年)固定金利とは、かなりの金利差になるのが現状です。

※10年、20年、35年後、日本経済や世界情勢がどうなっているかは殆ど予想がつけられないので、ここでは借入当初に限定させていただきます。

少し前のフラット35の金利は3%台だったので、そこから比べると、金利はかなり低くなっていますが、変動金利、選択型固定金利よりも、現代の低金利の恩恵はあまり受けられません。

3.返済期間中に低金利が続く場合、変動、選択型固定金利よりも返済額が多くなる

上記2番の項目と少し被る部分もありますが、近年続いている低金利時代が、例えば今後も同じ程度の金利水準をキープするとした場合、割高で設定されているフラット35の金利分が、総返済額を増やし、結果的に損をする可能性も0ではありません。

ただ、今後35年、ここまでの低金利が続くことも考えづらい内容ではあるので、あくまで可能性の1つとして理解してもらえると良いかと思います。

フラット35に向いている人

フラット35は借入から完済まで、同じ金利で返済することができる安心の住宅ローンですが、借りる人の年収や生活状況、年齢などによっては、フラット35よりも一般的な銀行の変動金利タイプや選択型固定金利タイプを選択したほうがお得に住宅ローンを組むことができる場合もあります。

フラット35に向いている人は大きく分けてこの3タイプに分かれます。

- 団体信用生命保険に入れない人

- パート、アルバイト、派遣社員の人

- 優良住宅に住む人

1.団体信用生命保険に入れない人

団体信用生命保険は住宅ローンを借りている人が死亡や高度障害になってしまったときに、保険会社から保険金で残債が賄われるものです。

金融機関としては、世帯主である借入人にもしものことがあると、貸し倒れリスクが高まってしまいますよね。

団体信用生命保険があれば、金融機関としては残債の回収ができるので安心して貸し出せるのです。

団体信用生命保険は金融機関によって利用している保険会社が異なるので、細かな加入条件は変わりますが、生命保険ですので「告知事項に該当しない健康な人」である必要が出てきます。

民間の金融機関では、団体信用生命保険に加入できないと貸してもらえません。

一部にはワイド団信と言われる引受条件の広い団体信用生命保険もありますが、まったく加入できないときは、住宅ローンの借入自体が難しくなってしまします。

フラット35では、団体信用生命保険に加入できなくても借入が可能なので、健康状態に不安がある人でも住宅ローンが可能になるのです。

2.パート、アルバイト、派遣社員の人

現在の雇用形態がパートやアルバイト、派遣社員など非正規雇用の人は、民間銀行での審査が通りづらいので、フラット35に申し込むことをおすすめします。

なぜ、パート、アルバイトなどの雇用形態だと、民間銀行の審査が通りづらいのかは、別ページで紹介していますので、下記ページを参考にしてみてくださいね。

3. 優良住宅に住む人

一定の基準を満たした優良住宅に住むのであれば、フラット35「S」という金利優遇プランを利用することができます。

2タイプの条件があり、いずれかの条件にすべて該当すれば、5年、または10年間、金利が引き下げられるお得な制度です。

詳しくは下記の記事で紹介しています(本ページの下部にジャンプします)。

フラット35で借りられた成功例

フラット35だから審査が通ったパターンは以下のようなものがあります。

- 月収はあるが、勤続期間が1年未満で年収がまだない。

- 世帯年収は十分あるが、派遣社員である。

- 健康状態に不安があり、団体信用生命保険に入れなかった。

フラット35は、いろんな銀行で住宅ローンが通らなかった人でも可能性があるのです。

実際、どれくらいの割合の人がフラット35を使っているの?

住宅金融支援機構の調査によれば、住宅ローンを組んだ人で全期間固定金利を選んだ人は1割程度で、その中でフラット35を選んだのは半数になります。

全期間固定金利は、地方銀行では取り扱いがないこともありますが、メガバンクなど民間の住宅ローンでも取り扱いがあるので、半数はそういった全期間固定金利の住宅ローンを選んでいると思われます。

逆に言うと、9割以上のほとんどの人はフラット35を選んでいないことにもなります。

全期間固定金利の安心はフラット35にはありますが、住宅ローンの選択肢が増えネットバンクや住宅ローン利用者限定のサービスがある商品も出てきており、フラット35利用者はそれほど多くはありません。

民間では通らなかったという人がフラット35に落ちつくというパターンが多いです。

フラット35Sって普通のフラット35と何が違うの?

フラット35「S」とは何でしょうか?お尻にわざわざ「S」がつくわけですから、特別なフラット35に違いありません。

答えは、一定の基準を満たす優良な住宅には金利の引き下げがある制度のことです。

条件は以下の4つの観点があります。

フラット35Sには金利AタイプとBタイプと言われるものもあり、金利Aタイプの方が基準が厳しくなっています。

金利Aタイプ

- 省エネルギー性(認定低炭素住宅又は一次エネルギー消費量等級5又は性能向上計画認定住宅)

- 耐震性(耐震等級3以上)

- バリアフリー性(高齢者配慮等級4以上)

- 耐久性、可変性(長期優良住宅)

金利Bタイプ

- 省エネルギー性(断熱等性能等級4又は一次エネルギー消費量等級4)

- 耐震性(耐震等級2以上または免震)

- バリアフリー性(高齢者配慮等級3以上)

- 耐久性、可変性(劣化対策等級3かつ維持管理対策等級2以上)

このような基準が設定されています。

これらの条件は複数を満たす必要はなく、どれか一つが満たされていればフラット35Sに認定されます。

フラット35Sの受付は予算額に達するまで、または平成30年3月31日までの申し込みで、金利の引き下げは以下のようになります。

BよりもAタイプの方がハードルが高いので、優遇期間を長いです。

新築であれば、売主は基準を満たすように設計して、検査を受けて適合することでフラット35Sを使えるようにしています。

例えば、バリアフリー性などは高齢者住宅というようりも、通路が広かったり段差が少ないと等級が取れるものなので、見た目にはフラット35Sを満たしているかは分かりませんので、購入時に確認が必要です。

ちなみに新築マンションでフラット35Sが使えるマンションは、フラット35のサイトから検索ができ、金利AタイプなのかBタイプなのかも調べられます。