住宅ローンをパート、アルバイト等、非正規雇用の人が借りるのは少しハードルが高いところがあります。

なぜ、住宅ローンが組みづらいのか、その理由を踏まえて、パート、アルバイトでも住宅ローンを組むためのポイントを見ていきましょう。

パート・アルバイトでも比較的容易な小口の借り入れ方法は、以下の記事で紹介しているので気になる方はご参照ください。

コロナウイルス感染症による不況の影響により毎月の住宅ローン、賃貸家賃の支払いに困っているという方は、現在、住宅金融支援機構含む公的融資制度の利用要件が緩和されています。

自分が利用できる制度がないか公的融資制度をまとめた記事を用意していますので、一度確認してみることをおすすめします。

目次

パート、アルバイトだと住宅ローンが組みづらい理由

パート、アルバイトだと住宅ローンが組みづらい理由は雇用契約が正社員よりも緩いからです。

勤務先の会社に万が一の事が起こった場合、正社員よりも先に解雇される可能性が高く、住宅ローンを融資する金融機関にとって、パート、アルバイト、派遣社員等の非正規雇用の人は将来の収入が不安定といった判断となるケースが多いのです。

▼ちなみに契約社員の場合

契約社員を雇用する会社は一般的に大手の企業であるケースが多い。そのため、金融機関にとっては安定した企業で仕事をしていると判断される場合もある。

十分な頭金(借入金の2割がベスト)があれば、勤続年数が3年未満であっても、融資をしてもらえることも。

借入審査も厳しめ

パート、アルバイト、派遣社員は、正社員や契約社員よりも審査基準が厳しい銀行が多いです。

民間銀行の場合、勤続年数は最低でも3年以上のキャリアが求められ、勤務先での社会保険に加入していることも重要な条件の一つです。

社会保険に加入していない人は、そもそもの年収が106万円未満ではないか、所定労働時間が週20時間未満ではないか(残業時間は含まない)等を確認して、そうではない場合は、勤務先に加入を検討している旨を相談しましょう。

一般的な銀行で借りるのはかなりハードルが高い

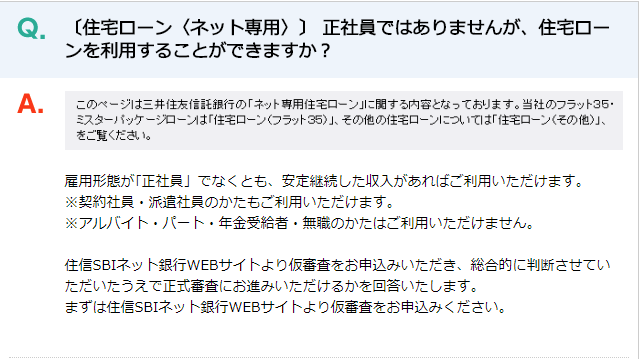

例えば、当サイトでおすすめしている住信SBIネット銀行で、「正社員ではありませんが、住宅ローンを利用することができますか?」というQ&Aが掲載内容を確認すると、下記のようにパート・アルバイトの方は利用不可と明記されています。

参考:正社員ではありませんが住宅ローンを利用することができますか? |住信SBIネット銀行

URL:https://help.netbk.co.jp/faq_detail.html?id=1463&category=&page=1

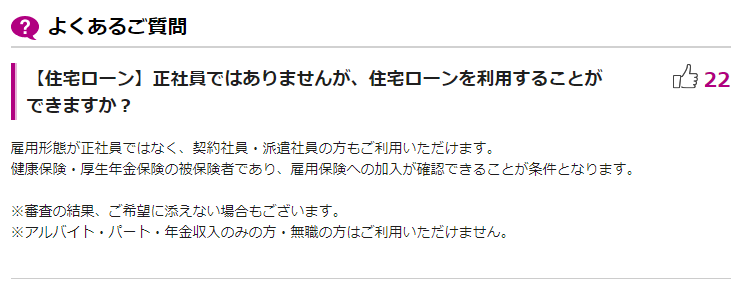

もう一つ、イオン銀行のQ&Aもチェックしてみました。

参考:正社員ではありませんが、住宅ローンを利用することができますか?|イオン銀行

URL:https://faq.aeonbank.co.jp/faq_detail.html?id=3298&category=1144&page=1

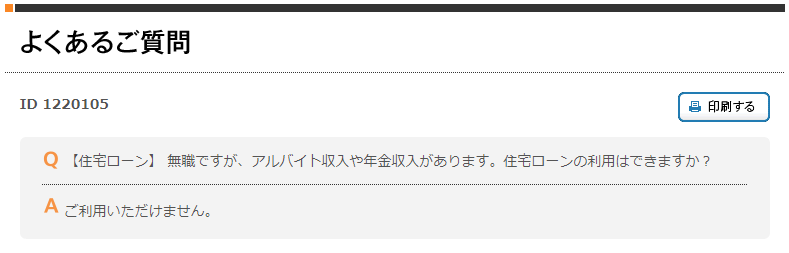

さらに、ソニー銀行もチェックしてみました(ちょっと回答が冷たくはないかい・・?)

参考:無職ですが、アルバイト収入や年金収入があります。住宅ローンの利用はできますか?|MONEYKit – ソニー銀行

URL:https://faq.moneykit.net/faq_detail.html?id=1220105&category=128&page=400

少なくても、上記の3つの金融機関では、パート・アルバイトの方は住宅ローンを申し込むことができません。

【補足】派遣社員の場合

銀行によっては、派遣社員の人であれば、勤務実績は必須ですが、融資を検討してくれるところもあります。

銀行によってどこまで受け入れるか、どういった審査内容になるかは差があるので、一般銀行での借入をしてもらいたい人は、雇用形態に縛られない一般銀行を探してみると良いでしょう。

パートでも住宅ローンを組む方法

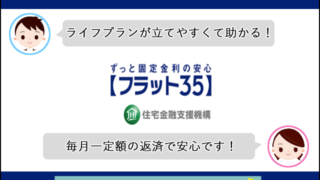

パート・アルバイト・派遣社員などの非正規雇用で働いている人が住宅ローンを組む手段として、フラット35があります。

フラット35とは、民間金融機関と住宅金融支援機構(旧:住宅金融公庫)という独立行政法人機関が提携して提供している、長期固定金利の住宅ローンのことを指し、35年間一定の金利で返済をしていくのが特徴です。

住宅資金を貸すために導入された仕組みなので、個人の収入に見合った借入額を申し込めるようになっており、自分の収入に見合った額までを借りることができ、安心してローンを組むことができます。

フラット35に申し込むなら35年間の支払いが続くリスクを踏まえた返済計画を

パート、アルバイトでも住宅ローンを組みやすいとされるフラット35ですが、このローンは35年間、返済が続くローンです。

たとえ、現状では余裕をもった返済ができたとしても、10年後、20年後、35年後の時点での返済能力はどの程度になるか想定する必要があります。

借入する年齢によっては、歳を重ねるごとに年収のピークを過ぎて収入ダウンといったケースや、住宅ローン契約者の身体的な問題が生たりなど、返済が家計に圧迫するリスクもあります。

夢のマイホームのために住宅ローンを組めるところを見つけても、将来の自分の生活を苦しくさせないか、十分にシミュレーションした上で審査申し込みをしてくださいね。

パート、アルバイトが住宅ローンを組むときのポイント

フラット35で住宅ローンの審査を申し込む前に、住宅ローンの審査を通りやすくするポイントを理解しておきましょう。

1. 頭金と諸費用をしっかりと準備する

新たに住宅を購入する場合も、ローンの借り換えの場合も、頭金2割+諸費用分は貯金をして事前に準備をしておきましょう。

貯金がないことで返済能力が低いと判定される可能性があり、頭金の準備の有る無しで、審査自体に影響を及ぼすのです。また、頭金ゼロで借りれたとしても、将来の返済が苦しくなるリスクもあります。

親に援助してもらうのも1つですが、その場合、贈与税が関係してくる場合もあるので、詳しくは別ページにまとめている下記をご確認ください。

2.借入金を抑える

借入金をなるべく抑えることで、返済負担は当然軽くなります。最低限年収と、返済額の割合を30パーセント以下までにすると、金融機関の側が、これくらいなら無理のない返済だと考え、審査が通りやすくなります。

新たに住宅購入をする場合は、物件価格が、将来の自分の収入も見据えて見合った価格かどうか、借り換えの場合は、残りの借入金を少しでも減らす手段はないか(一部繰上げ返済)を考えてみましょう。

3.収入合算して住宅ローンを組む

契約者本人だけの収入では借入金が届かない、審査が通らない場合に、対象物件に居住することを原則に本人以外、もう1人の収入を合算することができます。

例えば、夫は正社員だけど、クレジットカード払いの遅延履歴が残り審査が通らないといった状況で、夫は問題なく仕事を続けている場合、契約者は妻の名義で、収入合算することで住宅ローンを組むケースもあります。

収入合算については、別ページでまとめていますので、詳しくは下記ページをご覧ください。

審査を受ける前の注意点

正社員でなくてもローンを組む方法があるとは言っても、途中で返済できなくなる可能性があり、審査はやはり厳しくなるでしょう。

フラット35を始め、どの金融機関でも、一定の審査基準があり、最も重要な基準が、返済は可能であるかということで、次に、返せない場合はどうするのかということが求められます。

先にも説明したとおり、勤続年数、キャリアの実績を積むこと(フラット35の場合は1年以上)は前提として、次の2つを気をつけましょう。

住宅ローン以外の借金、ローンを完済しておく

カードローンや車のローンが残っている状態で、非正規雇用の人が住宅ローンの審査に申し込むことで、審査が通らなかったり、希望している借入額を融資してもらえない可能性もあります。

カードローン、リボルビング払いは完済して、不要な出費を出さないように要らないクレジットカードは処分、取り出しづらい所にしまう等の対策をおすすめします。

車のローンは、完済が難しい場合は一部繰上返済をしていって、なるべく支障のでない形にしておくのがベストでしょう。

少しでも審査を通りやすくするために、収入以外の基準は完璧に通るようにしておくことが大切です。

▼【補足】個人の信用度を落とさないようにするのも大切

審査の基準は収入面だけではなく、個人の信用度も関係してきます。個人の信用度とは、過去に何らかの請求支払いが滞ってしまったことはないか、という点です。

個人の信用を失わないためには、クレジットカードでの買い物や、カードローンでの現金の借り入れをした際に、延滞していないことが重要視されます。

この理由で審査に通らない場合は、どの金融機関で申し込みをしてもかなり致命的となります。個人信用情報は、機関で5年間履歴に残るので、延滞したことがある場合は5年が経過してから審査を申し込むようにしましょう。

審査に必要な収入を証明する書類を準備する

アルバイトやパートで住宅ローンを組む場合は、収入証明を準備するようにしましょう。

正社員でなくても、収入が103万円を超える場合は、納税の義務があります。

住宅ローンを組むには、収入が103万円以下では申し込めないことがありますので、最低でも200万円は必要です。

納税が義務づけられている人には、給料から予測される税金が差し引かれることになっており、1年間に差し引いた税金の過不足を精算する年末調整ということが行われています。

そして、12月または翌年の1月に、1年間の給料や税金が書かれた源泉徴収票が渡されますが、アルバイトやパートでは、源泉徴収票を渡されないことがあります。

住宅ローンの審査では、源泉徴収票は非常に重要な書類です。

もし、源泉徴収票を渡されない場合は、勤務先に発行してもらうようにお願いするか、役所で課税証明書をもらうようにしましょう。

| 掲載金融機関 | |||

|---|---|---|---|

|

|

| |

|

|

| |

|

| ||

| フラット35の掲載金融機関 | |||

|

| ||